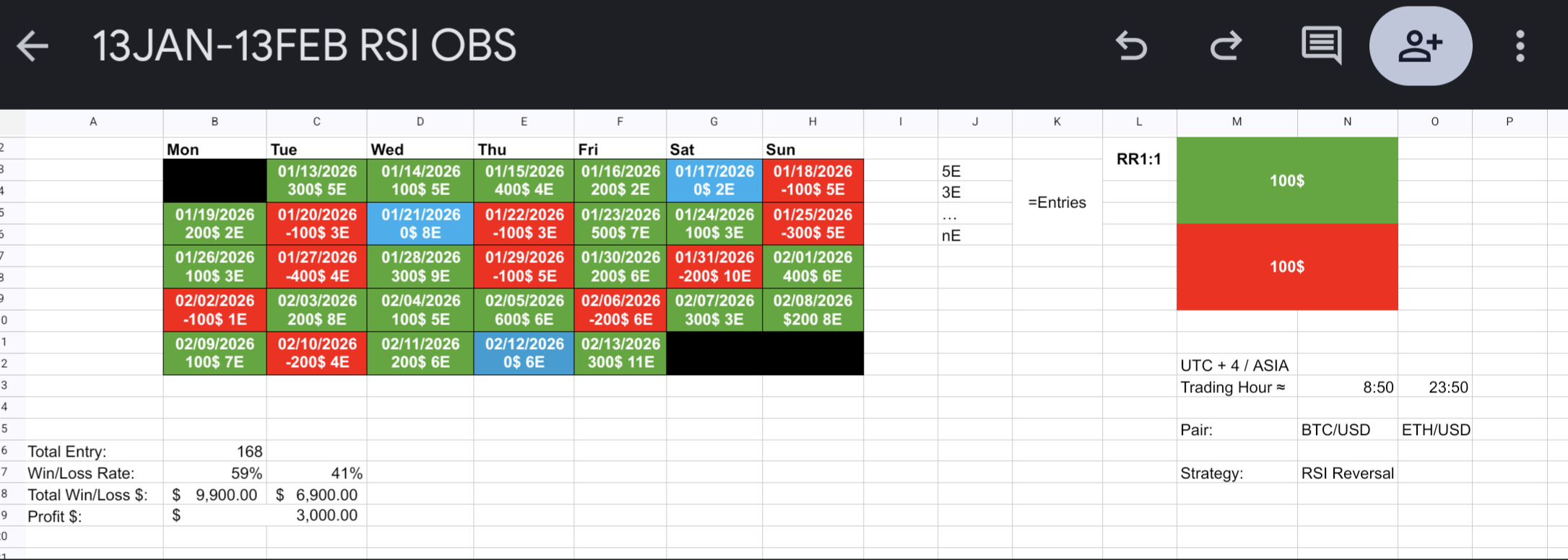

차트 읽은 지 1년 미만인 초보입니다. 전략과 규율을 만들기 위해 1월 13일부터 2월 13일까지 RSI 전략을 백테스트해봤습니다.

진입 기준이 충족될 때마다 매일 포지션을 열었고, 관찰 기간 목표는 진입을 최적화하고 손실을 최소화하는 것이었습니다.

총 168건의 진입을 문서화해 검토용 요약 시트로 정리했습니다. 제 요약 파일을 검토해주시고 조언 부탁드립니다.

초기 자본은 1,000달러입니다.

🧐 배경 설명 및 요약

왜 이 글이 올라왔나: 작성자는 거래 경험이 짧아 자신이 만든 RSI 기반 진입 규칙이 실전에서 통할지 확인하려고 짧은 기간 동안 백테스트를 해봤습니다. 결과를 공유하고 다른 투자자들로부터 피드백을 받고자 글을 올렸습니다.

작성자가 실제로 묻고 걱정하는 것: 이 전략이 신뢰할 만한지(우연인지 실전에서 반복 가능한지), 손실을 충분히 통제하고 있는지, 샘플 수와 테스트 방식이 적절한지에 대한 불안입니다. 특히 기간이 짧아 과최적화(특정 기간에만 맞춘 전략)가 아닌지 걱정하고 있습니다.

핵심 개념을 쉬운 말로 설명

- 백테스트: 과거 데이터로 규칙을 시험해 보는 것. 기간이 길수록 우연의 가능성이 줄어듭니다.

- RSI: 과매수·과매도 상태를 보여주는 보조지표로, 단독으로 쓰면 신호가 빈약할 수 있어 추가 규칙(추세 확인, 볼륨, 손절)이 필요합니다.

- 샘플 크기와 시간대 편향: 한 달은 표본이 작아 통계적으로 불안정합니다. 또 실제로 거래할 수 없는 시간(예: 잠자는 시간)을 포함하면 결과가 왜곡됩니다. 실제 거래할 시간대에 맞춰 최소 1년 이상 테스트하세요.

- 과최적화: 테스트에서 좋은 결과가 나왔다고 해서 미래에도 똑같이 나오리란 보장은 없습니다. 규칙을 단순하게 유지하고 다른 기간·다른 종목에서 교차검증해야 합니다.

실무적으로 확인할 항목: 연간 데이터로 재검증, 특정 거래 시간대(실제 매매 시간)에 맞춰 테스트, 각 거래의 손익 분포·최대 낙폭·기대값(평균 수익률) 확인, 거래당 리스크(예: 자본의 몇 % 손실 허용)와 포지션 사이즈 규칙 명확화입니다.

댓글 (0)

로그인하고 댓글을 작성하세요.

아직 댓글이 없습니다.