보통 매매 전략이랑 보조지표 같은 부분에 집중하면서도, 실제로는 거의 모든 트레이드에 똑같이 자본의 1~2%씩 베팅하는 경우가 많은 것 같아요. 근데 이게 잘 맞는 방식일까요?

사실 어떤 매매는 통계적으로 훨씬 더 나은 기대값을 가지기도 하고, 어떤 매매는 리스크를 좀 줄여야 할 때도 있어요. 그런데 이걸 계산해서 반영하는 사람은 거의 없죠.

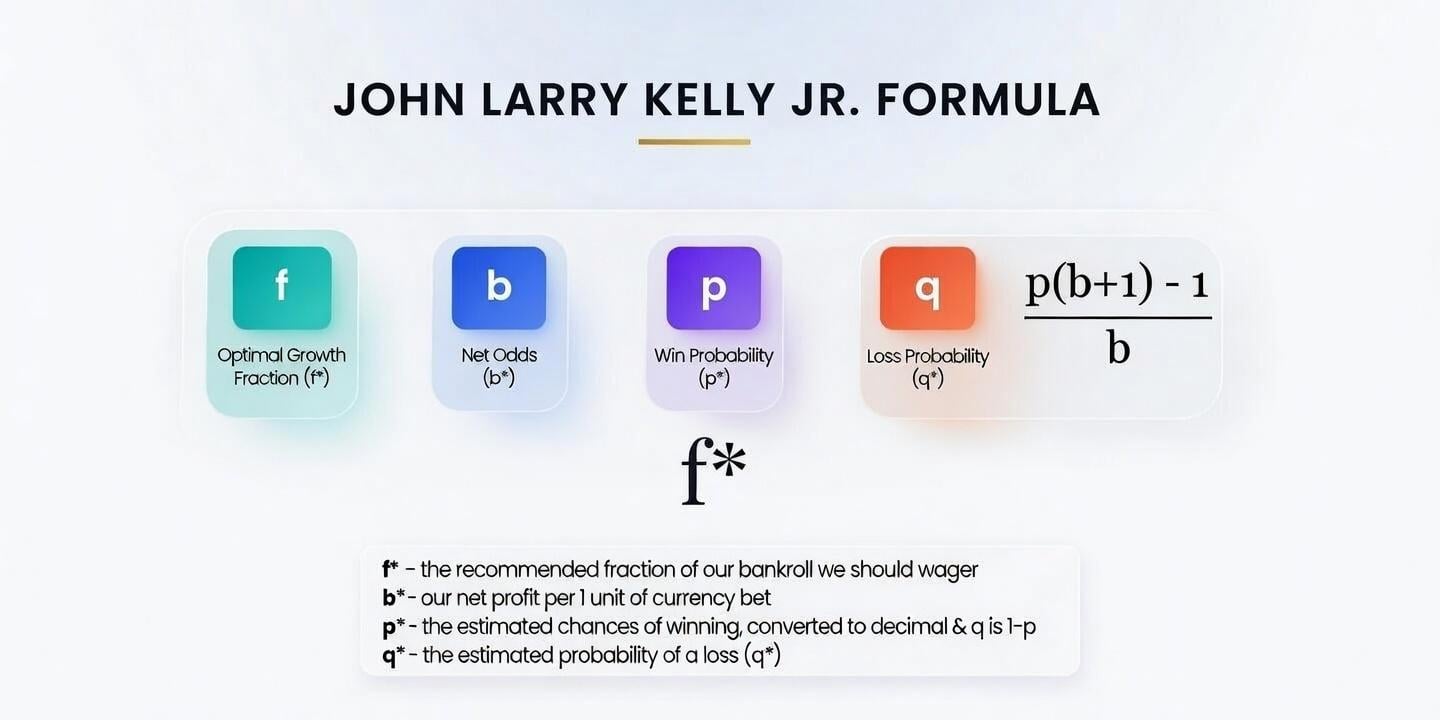

저는 '켈리 공식(Kelly Criterion)'이라는 계산법이 꽤 유용하다고 생각해요. 자기 전략의 평균 승률과 수익/손실 비율을 기반으로, 해당 매매에 얼만큼 자본을 할당하면 기대 수익을 극대화할 수 있을지 수학적으로 알려주거든요.

이건 본인의 감이나 유튜브에서 들은 조언이 아니라, 숫자로 말해주는 기준이에요. 계산 결과가 양수면 통계적으로 우위가 있다는 의미고, 음수면 아무리 자신 있어도 장기적으로는 손실이라는 뜻이죠.

이게 바로 단순한 ‘도박’이랑, 수학적으로 제어된 트레이딩의 차이라고 생각합니다.

이번 주 안에 실제 차트 사례를 기반으로 어떻게 계산값을 도출하는지 정리해서 또 올릴게요. 저는 이 개념이 진짜 흥미로워서 공유해봅니다. 😭✌🏻

🧐 배경 설명 및 요약

이 글은 개인 트레이더들이 너무 기계적으로 1~2% 규칙을 적용하면서, 각 매매의 특성과 기대값을 고려하지 않는 문제를 지적합니다. 작성자는 단순한 리스크 관리가 아니라, 각 트레이드에 맞게 포지션 크기를 계산하는 수학적 방법을 소개하고 싶어 했습니다.

'켈리 공식(Kelly Criterion)'은 본인의 실제 승률과 수익/손실 비율을 이용해 자금 중 얼마를 베팅하는 게 최적인지를 계산하는 도구입니다. 이 계산에서 음수가 나오면, 그 전략은 장기적으로 손실이 난다는 뜻이고요.

매매의 기대값과 자본 배분을 잘 모르고 매번 2%만 쓰고 있다면, 통계적으로 불리하면서도 스스로 그걸 자각하지 못하는 상태일 수 있단 점을 강조하고 있어요.

댓글 (0)

로그인하고 댓글을 작성하세요.

아직 댓글이 없습니다.