요즘 다른 일로 너무 바빠서 승률을 높이기 위한 전략 개선을 전혀 못 하고 있습니다. 호기심에 이전 테스트와 비교해 거래당 수수료를 조정해보니 결과가 어떻게 나오는지 궁금해서 공유합니다.

참고로 'Long' 정보는 무시하세요. 트레이드별로 Long/Short을 따로 기록하지 않아서 그냥 기본값으로 Long으로 표시된 것입니다. 실제로 롱을 잡은 거래만 있는 건 아닙니다.

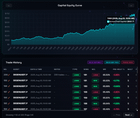

이 전략은 7개월 전 올렸던 동일한 전략입니다. 그때와 다른 추가 지표들을 이번에 같이 보여드립니다. 총 약 200건의 거래(대략 2~3개월)에 대한 결과입니다.

거래당 수수료 = 0.50% 적용 시: 최종 자본은 조정 전 $1552에서 수수료 반영 후 $662로 감소했습니다.

주요 성과 지표(수수료 반영):

Profit Factor = 1.627

Sharpe Ratio = 7.896

Sortino Ratio = 12.927

Calmar Ratio = 19.312

Trade Expectancy = 1.04%

요일별 성과에 차이가 있는 것 같고, 평균 승리금액 vs 평균 손실금액 등도 첨부한 그래프에서 확인했습니다.

일단은 수수료 반영해도 '수익성 엣지'는 있는 것으로 보입니다. 이게 전부입니다.

🧐 배경 설명 및 요약

왜 이 글이 등장했나: 작성자는 본업으로 바빠 전략을 개선할 시간이 부족해, 기존 백테스트에 수수료를 다르게 적용해 보면 전략이 실제로 어떻게 변하는지 비교하려고 실험한 결과를 공유하려고 글을 올렸습니다. 추가로 Sharpe, Sortino 등 위험조정 지표들을 이번에 넣어봤습니다.

작성자가 실제로 걱정하는 점: 거래당 0.5% 같은 수수료가 누적되면 모의 결과와 실제 계좌 수익 간 큰 차이를 만들 수 있다는 점입니다. 또한 트레이드마다 Long/Short을 구분하지 않고 기본값을 썼기 때문에 포지션 방향 정보는 신뢰할 수 없습니다. 마지막으로 표본이 약 200건(2~3개월)이라 통계적 유의성이 충분한지 확인이 필요합니다.

어려운 개념을 아주 간단히 정리하면:

- Profit Factor: 총 이익을 총 손실로 나눈 값입니다. 1보다 크면 전체적으로 이익이 더 많다는 뜻입니다.

- Sharpe Ratio: 수익을 변동성(총 위험)으로 나눈 값으로, 높을수록 위험 대비 수익이 좋다는 의미입니다.

- Sortino Ratio: Sharpe와 유사하지만 하방 위험만 고려합니다. 하방 손실을 더 엄격하게 본 지표입니다.

- Calmar Ratio: 연평균 수익을 최대 낙폭으로 나눈 값으로, 큰 손실 없이 안정적으로 수익 냈는지를 봅니다.

- Trade Expectancy: 거래 1회당 평균 자본 증가율입니다. 0%보다 크면 장기적으로 유리한 전략입니다.

간단 결론 및 권고: 지표들이 매우 높게 나와 긍정적 신호를 보이나, 수수료 영향으로 실제 계좌 자본이 크게 줄어드는 문제가 있습니다. 다음 단계로는 수수료 민감도 분석을 더 해보고 포지션 방향을 정확히 기록한 후 표본을 늘려 재검증하는 걸 권합니다.

댓글 (0)

로그인하고 댓글을 작성하세요.

아직 댓글이 없습니다.