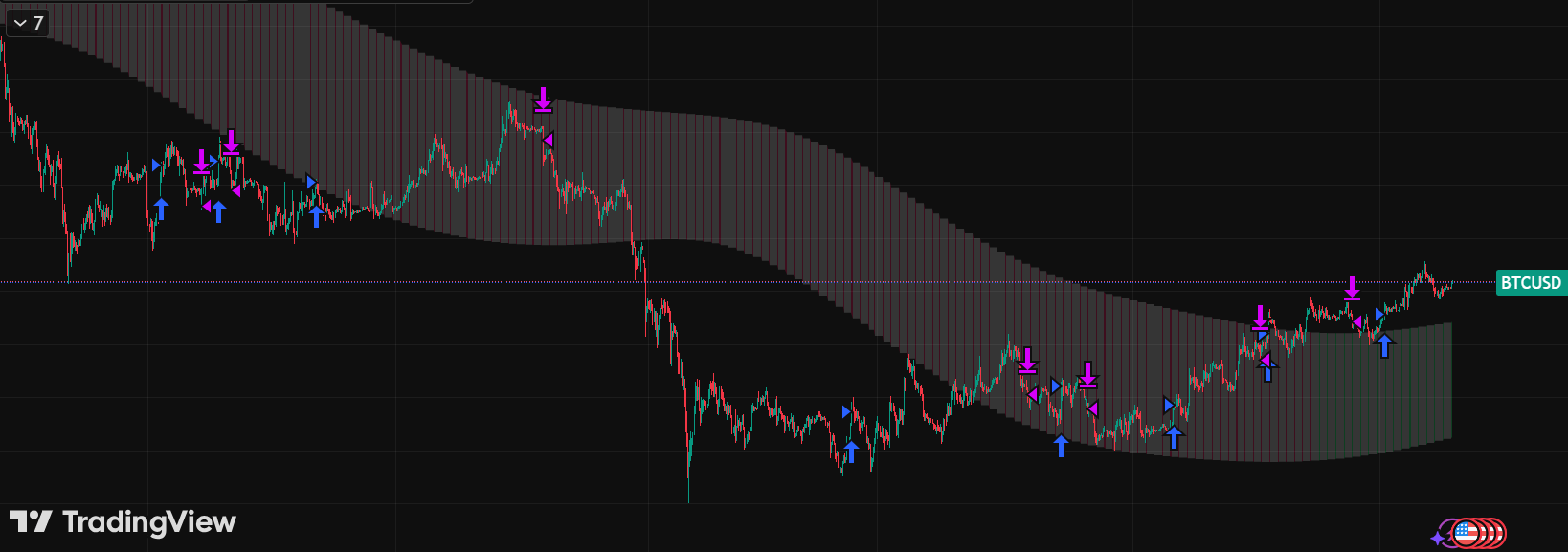

최근 5년간의 거래 데이터를 바탕으로 나의 주력 데이트레이딩 모델을 자동으로 백테스트해봤다. 사람의 감정을 완전히 배제하고, 정확한 알고리즘 파라미터를 코딩해서 2021년 폭등장, 2022년 하락장, 그리고 최근 방향성 없는 장세에 이르기까지 다양한 시장 환경에서 수학적으로 실제 성과가 유지되는지 확인하고 싶었다.

스크립트를 짤 때 가장 걱정했던 건 오버피팅이었다. 누구나 이동평균이나 RSI 기간을 조절해 5년간 수익곡선을 인위적으로 상승시킬 수 있기에, 핵심 로직은 최대한 단단하게 고정했고 슬리피지와 수수료를 매 거래마다 현실적으로 반영했다.

수백 건의 거래를 돌려 보니 데이터가 내 몇 가지 고정관념을 깨뜨려줬다. 첫째, 승률을 올리려고 최적화하면 오히려 기대수익률이 떨어졌다. 작은 손실은 자주 감수하되 크고 비대칭적인 수익을 잡아야 수익곡선이 가장 건강했다.

둘째, 가장 큰 허점은 진입 타이밍이 아니었다. 볼륨과 변동성 필터를 엄격히 적용해 변동성이 낮거나 방향성이 흐리는 시간대엔 무조건 비워두는 전략만으로 최대 손실이 20% 넘게 개선됐다.

결국 5년이 넘는 기계적 데이터는 감정을 빼고 통계적으로 생존하는 게 가장 중요하다는 걸 알려줬다. 완벽한 진입 지표를 찾는 게 아니라, 손실을 수학적으로 견뎌내고 샘플이 충분히 크면 확률이 결국 내 편이라는 점이다.

지금은 정확한 파라미터와 코딩 로직, 수익곡선을 정리 중이다.

여기 계신 알고리즘 트레이더분들은 시장 환경 변화에 어떻게 대응하시나요? 엄격한 변동성 필터를 쓰시나요, 아니면 포지션 사이즈를 동적으로 조절하시나요?

댓글 (0)

로그인하고 댓글을 작성하세요.

아직 댓글이 없습니다.