금과 주식은 장기적으로 상관관계가 거의 없었고, 큰 주식 하락기에는 금이 상대적으로 좋은 성과를 내는 경향이 있어서 단순 추세 추종 회전 전략으로 이 관계를 장기간 시험해봤습니다. 다만 이 관계가 항상 유지되는 건 아니고 위기별로 약해진 신호도 있었습니다.

전략 규칙(간단 요약): SPY 매수 조건은 SMA5 > SMA21 그리고 종가 > SMA5 일 때입니다. 청산 조건은 SMA21 > SMA5 이거나 SMA5 > 종가 이거나 구매 가격에서 SPY가 20% 하락하면입니다. SPY에서 청산 시 자본을 GLD로 이동시키고, SPY 진입 신호가 다시 나오면 SPY로 회전합니다. 타임프레임은 월봉, 백테스트는 2007년 11월부터 2026년 1월까지입니다(21개월 SMA21 워밍업 필요).

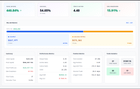

핵심 성과: 초기 자본 $100,000 → 최종 $540,837(총수익 440.84%), CAGR 10.13%, 최대 손실 15.91%, 샤프 0.35, 소르티노 1.69, 승률 54.05%, 총 트레이드 37회였습니다.

P&L 분해: SPY 전략 기여 약 $267,977(268%), GLD 회전 기여 약 $172,861(173%)로 GLD가 성과의 큰 부분을 만들어냈습니다.

SPY 단독(거래 없을 때 현금 보유)과 비교하면: 전략 최종 가치 약 $540,838, SPY 바이앤홀드(배당 제외) 약 $434,933로 전략이 약 $105k 더 이겼고, 최대 손실도 약 16%로 SPY의 약 36%보다 절반 이하였습니다.

SPY → 현금(거래 없을 때 현금) 버전 결과: 백테스트 기간(2007.10–2025.4) 시작 약 $100k → 포트폴리오 약 $250k, SPY 벤치마크 약 $350k, 포트폴리오 최대 손실 약 10–11%, SPY 최대 손실 약 34–35%, 추정 포트폴리오 CAGR 약 5–5.5%, SPY 약 7–7.5%였습니다. 요약하면 현금으로 빠지는 설정보다 GLD로 회전하는 쪽이 연수익과 위험조정성에서 유의미한 개선을 주었습니다.

개인적인 교훈: 금 회전이 실질적 성과를 만든 주범입니다. SPY만으로(거래 없을 때 현금 보유) 운용하면 안전하지만 성과가 저조했고, GLD를 추가하니 CAGR이 거의 두 배로 올라가며 드로다운도 낮게 유지되어 실제로 방어 구간을 수익 구간으로 바꿨습니다. 전체 $440k 수익 중 GLD가 약 $173k(39%) 기여했으니 유휴 자금이 전혀 유휴가 아니었습니다.

결론: SPY에 대한 추세 추종은 리스크 관리에 도움되고, 여기에 금으로의 회전을 더하면 방어 구간을 생산적으로 바꿀 수 있습니다. 다만 이 효과는 금-주식 역상관 관계가 유지될 때 유효하다는 점을 명심하세요.

🧐 배경 설명 및 요약

왜 이 글이 나왔나: 작성자는 주식이 약세일 때 단순한 추세 추종 규칙으로 주식을 팔고 금(GLD)으로 회전하면 장기적으로 성과와 리스크 관리가 개선되는지 검증하려고 이 백테스트를 수행해 결과를 공유했습니다.

작성자가 실제로 묻거나 걱정하는 것: 금이 위기 시에 꾸준히 헤지 역할을 하는지, 단순 SMA(이동평균) 파라미터로도 충분히 이점을 얻을 수 있는지, 그리고 이런 결과가 우연인지 구조적인지(즉 다른 기간이나 파라미터에서 반복되는지)를 알고 싶어합니다.

어려운 개념을 간단히 정리:

- SMA(단순이동평균): 일정 기간(예: 5개월, 21개월) 종가의 평균을 계산한 값으로, 추세를 판단하는 데 씁니다. SMA5 > SMA21이면 단기 추세가 장기 추세보다 위에 있다는 표시입니다.

- 회전(Rotation): 보유 자산을 한 종목(SPY)에서 다른 종목(GLD)으로 옮겨 위험이나 기회를 관리하는 방식입니다.

- CAGR(연평균 성장률): 긴 기간 동안 자본이 연 평균 몇 %로 성장했는지를 보여줍니다.

- Max Drawdown(최대 손실): 포트폴리오가 최고점에서 최저점까지 떨어진 최대 비율로, 리스크 크기를 나타냅니다.

- 샤프/소르티노: 위험조정수익을 평가하는 지표입니다. 샤프는 전체 변동성을, 소르티노는 하방 변동성만 고려합니다.

- 백테스트 기간과 주의점: 이 전략은 월봉 기준으로 2007.11–2026.01을 사용했고, SMA21의 워밍업 때문에 2006년 1월부터 바로 시작하지 못한 점, SPY 비교가 배당 제외 기준이라는 점을 유의해야 합니다.

간단한 실무적 지침: 이 결과는 금-주식의 역상관이 유지될 때 효과적이므로, 유사한 전략을 실제로 사용하려면 파라미터 민감도, 거래비용, 세금, 레버리지 사용 여부 등을 추가로 점검해야 합니다.

댓글 (0)

로그인하고 댓글을 작성하세요.

아직 댓글이 없습니다.