기존 퀀트 트레이딩 시스템들이 너무 불편해서 직접 간단한 실시간 전략 테스트 환경을 구축했습니다. 기존엔 새로운 전략을 실험하는 데만 해도 시간과 시행착오가 많았는데, 지금은 즉시 매매 시그널을 실험하고 그 반응을 확인할 수 있어 훨씬 효율적이에요.

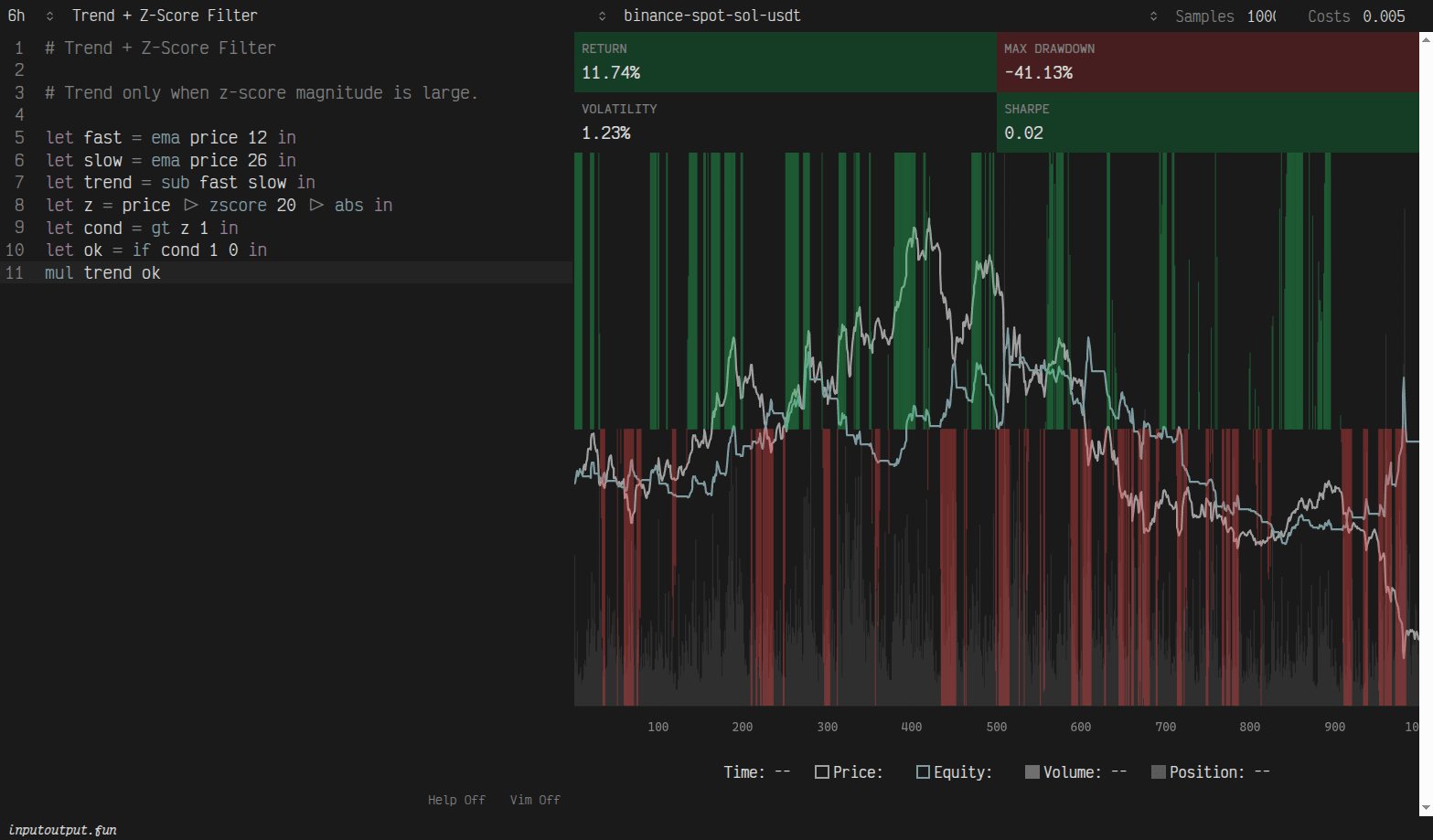

방식은 간단합니다. 모든 걸 시계열 시그널로 보고, 입력 신호(가격, 거래량 등)를 이용해 [-1, 1] 범위 내의 포지션 값을 출력하는 구조입니다.

예를 들어 단순한 평균회귀 전략이라면 이렇게 표현할 수 있습니다: `price |> zscore 20 |> neg`.

이제 실시간으로 전략을 실행하는 기능까지 넣어보려고 하는데, 혹시 이런 방식이 여러분 매매에 도움이 될 수 있을까요?

🧐 배경 설명 및 요약

이 게시물은 퀀트 트레이딩 방식에 불편함을 느낀 글쓴이가 자신만의 실시간 전략 테스트 시스템을 만든 후, 이 접근법이 다른 트레이더들에게도 유용할지 의견을 구하는 글입니다.

핵심은 '미리 데이터를 수집한 뒤 백테스트하는 기존 방식'이 아니라, 하나의 전략을 실시간으로 입력하고 즉각적인 피드백을 받을 수 있는 구조를 만들었다는 것입니다. 이 구조는 전략이 효과적인지 빠르게 검증하고, 비효율적인 전략에 소요되는 시간을 줄이는 데 초점이 맞춰져 있습니다.

예시에 나온 `price |> zscore 20 |> neg`는 파이프라인 방식으로 전략 조건들을 연결하는 표현인데, '가격을 20일 기준으로 표준화(z-score) → 부호 반전'하여 매수/매도 신호를 추출하는 평균회귀 전략을 의미합니다. 글쓴이는 여기에 실시간 매매 실행 기능까지 넣으려 하고 있으며, 다른 투자자들도 이 방법을 응용할 수 있을지 궁금해하고 있습니다.

댓글 (0)

로그인하고 댓글을 작성하세요.

아직 댓글이 없습니다.