월 단위로 운용하는 모멘텀 전략 모델을 만들고 있고, 기술적인 피드백을 받고 싶어 개요를 공유해봅니다.

우선 기본 구조는 이렇습니다.

- 대상 종목: 미국 대형주

- 운용 주기: 월간 리밸런싱

- 전략 스타일: 단면 모멘텀

- 시장 국면 필터: SPY 200일 이동평균을 기준으로 전체 포트폴리오 익스포저를 조절

포트폴리오 구성 방식은 아래와 같습니다.

- 모멘텀 기준으로 종목을 랭킹하여 선택

- 가중치는 정규화

- 가중치 상한 설정

- 레버리지 및 익스포저 통제

- 변동성이 높은 종목도 완전히 제외하지 않고, 완만한 페널티만 부여

결과적으로 생성되는 출력값은 종목별 타겟 비중과 포트폴리오 전체 익스포저 비율입니다. 실제 매매는 포함하지 않으며, 신호와 할당만 제공하는 형태입니다.

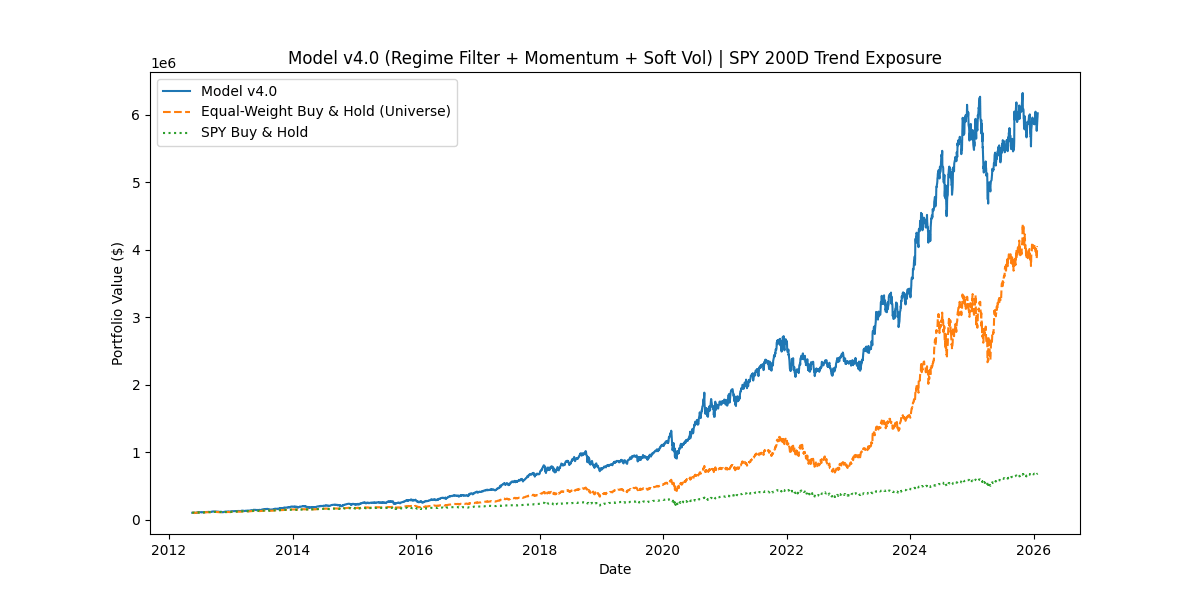

백테스트는 2012년부터 시작했고, 거래 비용도 반영했습니다. 별도의 재량 개입은 없습니다.

백테스트 주요 지표 (v4.0 버전)

종합 수익률: +5913.34%

연평균 수익률: 34.99%

변동성: 25.16%

샤프 비율: 1.39

최대 낙폭: -31.33%

비교용 지표

동일 비중 전략:

연 수익률 31.10% | 샤프 1.22 | 최대 낙폭 -43.19%

SPY 단순 보유:

연 수익률 15.09% | 샤프 0.90 | 최대 낙폭 -33.72%

회전율은 일평균 약 0.0159이고 연간 기준으론 약 4.0배 정도입니다.

최대목표는 CAGR 극대화가 아니라, 시장 대비 안정적인 낙폭 관리와 리스크-수익 비 개선이었습니다. 동시에 회전율도 어느 정도 유지 가능한 범위로 제한하려 했고요.

혹시 아래 부분에 대해 경험이나 의견 있으시면 댓글 부탁드립니다.

- 포트폴리오 단위 vs 종목 단위의 국면 필터 적용

- 모멘텀 + 변동성 페널티 조합

- 가중치 정규화 방식 및 익스포저 조절 방식

- 이와 유사한 월간 전략의 작동 실패 사례

신호 설계나 세부 구조에 대해 이야기 나누고 싶은 분들도 환영입니다.

🧐 배경 설명 및 요약

이 게시글은 한 트레이더가 자신이 테스트 중인 주식 포트폴리오 모델 성능과 구성 방식을 공개하면서, 기술적인 피드백이나 다른 유사 전략 사례를 공유받고 싶어 올린 글입니다. 글쓴이는 '단기 수익률 극대화'보다는 손실 회피와 리스크 대비 수익 개선에 더 중점을 두고 백테스트를 설계했다는 점을 강조합니다.

모델은 대형 미국 주식들로 구성되며, 매달 종목을 새롭게 리밸런싱합니다. '모멘텀 전략'이 기반이며, 전체 시장 흐름이 나쁠 때는 (SPY 200일선이 붕괴될 경우) 전체 비중을 축소하는 '국면 필터'도 포함되어 있습니다. 개별 종목의 변동성이 크다고 해서 제외시키진 않고, 대신 적절한 비중 페널티만 적용했습니다.

이런 전략은 알고리즘 트레이딩, 파이썬 기반 모델링, 백테스트에 익숙한 사람들에게 유용할 수 있으며, 실제 포트폴리오 구현을 염두에 둔 분들에게 특히 도움이 됩니다.

댓글 (0)

로그인하고 댓글을 작성하세요.

아직 댓글이 없습니다.