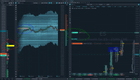

나는 많은 투자자들이 오더플로우 분석에서 GEX를 충분히 주목하지 않는 것 같아. 실제로 둘은 거의 같은 메커니즘이라 함께 보면 효과가 크거든. SPX 옵션 체인은 시장에서 딜러들이 델타 중립을 유지하기 위해 꼭 필요한 헤징 도구야. 선물 시장이 없으면 SPX와 VIX를 직접 살 수 없으니 딜러들은 ES 선물로 헤징을 하게 돼. 그래서 감마 벽 주변에서 일어나는 헤징 행동이 매매의 중요한 분기점이 되는 거지.

오늘 예를 들어볼게. SPX 7620 지점(ES 7631)에서 엄청난 델타 이탈(+1139)이 발생했어. 이때 가격은 이전에 대기 중이던 주문(히트맵의 빨간 선)을 체결했고, 이날 가장 중요한 공급 수준으로 작용했어. 이런 현상은 감마가 집중되는 관심 구간에서는 자주 나타나.

왜 이런 일이 일어날까? 0 DTE 감마 익스포저, 즉 만기 하루 전 옵션의 감마가 시장의 핵심 동력 역할을 해. 시장 가격은 큰 감마 벽 쪽으로 끌렸다가, 딜러들이 그 포지션을 강력히 헤징하며 가격을 다시 반전시키곤 해. 옵션 매수자는 딜러가 파는 쪽이고, 딜러는 이를 방어하려고 선물 시장에서 대응하는 거지. 그래서 VWAP 아래에서 벽 쪽으로 움직이다가 감마 벽에서 반등하는 전략이 효과적이야. 이건 개인적인 의견이 아니라 아주 기본적인 상식이라 생각해. 도움이 됐으면 좋겠다.

댓글 (0)

로그인하고 댓글을 작성하세요.

아직 댓글이 없습니다.