안녕하세요, 저는 고정 비율 리스크 대신 동적 리스크 모델을 시험해봤습니다. 같은 거래 시퀀스를 사용했는데도 계정 성장률이 꽤 달라져서 흥미로웠습니다.

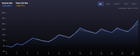

동일한 거래 순서를 1% 리스크로 시작해 비교했더니, 시간이 지날수록 동적 모델 쪽이 더 빠르게 계정이 커지더군요. 각 25거래마다 비교를 보면 초반엔 비슷하다가 점점 벌어집니다.

예시로 25거래 한 세트를 네 번 연속 테스트했습니다: -1R, +3R, -1R, +3R, +3R, -1R, -1R, -1R, +3R, +3R, -1R, -1R, +3R, +3R, -1R, -1R, -1R, +3R, -1R, -1R, +3R, -1R, -1R, +3R, +3R. 승률은 44%였습니다. 동일한 전략인데 리스크 우선순위를 바꾸니 계정 수익이 눈에 띄게 늘었습니다. 여러분 생각이 궁금합니다 :)

🧐 배경 설명 및 요약

왜 이 글이 올라왔나: 작성자는 고정 비율(예: 항상 계정의 1%)로 포지션 크기를 정하는 방식 대신, 시장 상황이나 계정 변화에 따라 리스크 비중을 조정하는 '동적 리스크 모델'을 시험했습니다. 동일한 거래 순서를 반복해 두 모델의 결과를 비교했더니 동적 모델에서 계정이 더 많이 성장해 이를 공유한 것입니다.

작성자가 실제로 묻는 것(또는 걱정하는 것): 작성자는 동일한 트레이드 흐름에서 리스크 배분만 바꿨을 때 수익 차이가 왜 발생하는지, 이 결과가 단순한 우연(시퀀스에 맞춘 과최적화)인지 아니면 더 일반적으로 적용 가능한지에 대한 의견을 구하고 있습니다. 즉, 결과의 타당성과 리스크 관리 방식의 실무적 함의를 궁금해합니다.

어려운 개념을 간단히 설명하면: '1R'은 그 거래에서 자기가 감수하기로 한 손실 단위를 뜻합니다(예: 계정의 1%). '+3R'는 그 거래에서 3배 수익을 냈다는 의미이고 '-1R'는 1R 손실을 본다는 뜻입니다. '승률 44%'는 전체 거래 중 이긴 거래의 비율입니다. 동적 리스크 모델은 각 거래의 포지션 크기를 고정 비율 대신 상황에 맞게 늘리거나 줄여서 결과적으로 복리 효과(승리 시 수익이 더 크게 누적되는 효과)를 다르게 만들 수 있습니다.

댓글 (0)

로그인하고 댓글을 작성하세요.

아직 댓글이 없습니다.