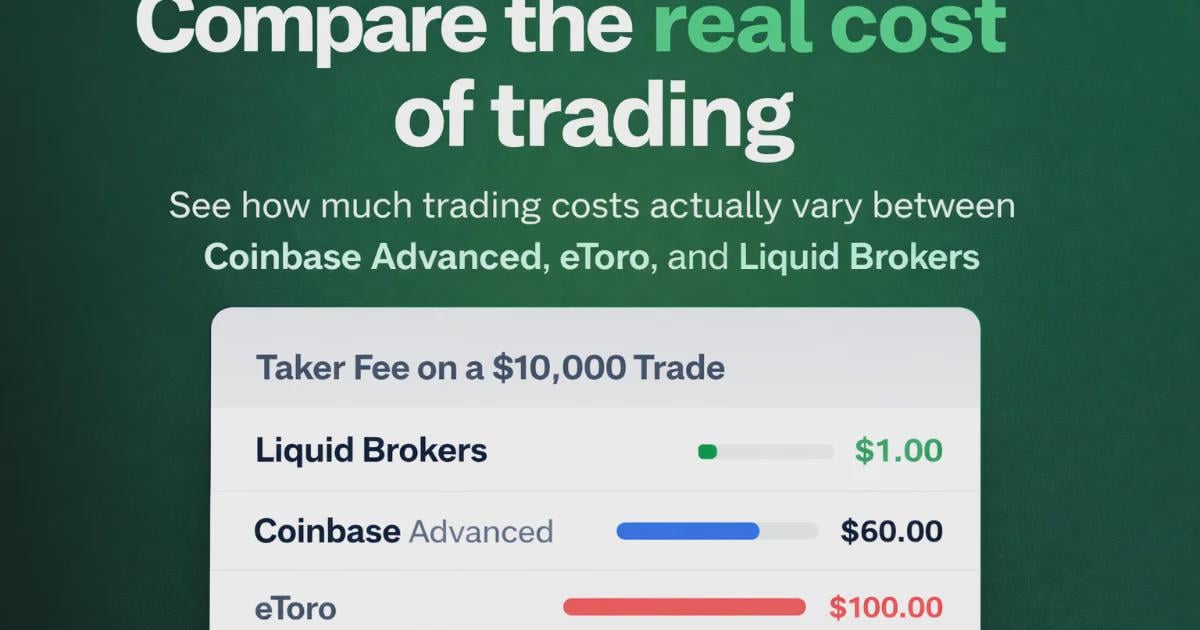

요즘 플랫폼 비교가 대부분 표면 수수료만 비교하더군요. 그런데 연 단위로 보면 거래 빈도와 스프레드까지 합쳐진 실제 비용은 훨씬 달라집니다.

우연히 연간 거래 비용을 대략 계산해주는 툴을 봤는데, 거래 규모·횟수·스프레드·수수료 가정을 넣어보면 꽤 현실적인 추정이 나옵니다: https://www.tradecostlab.com/calculators/annual-trading-cost-calculator

장기적으로 거래 마찰이 얼마나 쌓이는지 체크해보는 데 유용한 도구였습니다.

실전에서는 보통 어떤 요소가 더 중요할까요 — 수수료, 스프레드, 실행 품질, 아니면 티어별 할인 같은 구조적 요인 중 무엇을 더 신경 써야 할지 의견 궁금합니다.

🧐 배경 설명 및 요약

왜 이 글이 올라왔나: 작성자는 브로커·플랫폼 비교가 보통 명목 수수료(예: 체결당 수수료)만 강조하는 경향을 보고, 실제로 연 단위로 거래 비용을 계산하면 더 큰 차이가 날 수 있다는 점을 공유하려고 이 글을 썼습니다. 링크된 계산기는 여러 요소를 반영해 연간 비용을 대략 추정해주는 도구라서 이를 소개한 것입니다.

작성자가 실제로 묻고 걱정하는 것: 표면 수수료 외에 스프레드(매수·매도 가격 차이), 체결(실행) 품질, 거래 빈도, 그리고 계층화된 수수료 할인(티어)이 수익성에 얼마나 영향을 주는지를 알고 싶어 합니다. 즉, '어떤 요소를 더 우선적으로 관리해야 실수익을 지킬 수 있나'가 핵심 질문입니다.

어려운 개념들을 쉽게 설명하면: 스프레드는 매수와 매도 가격의 차이로 거래할 때 즉시 발생하는 보이지 않는 비용입니다. 실행 품질은 주문이 의도한 가격대로 체결되는지의 문제로, 슬리피지(예상 가격과 실제 체결 가격의 차이)를 포함합니다. 티어 할인은 거래량이나 계좌 규모에 따라 수수료가 낮아지는 구조입니다. 거래 횟수가 많을수록 이 모든 비용이 누적되어 최종 수익을 크게 줄일 수 있다는 점을 주의해야 합니다.

댓글 (0)

로그인하고 댓글을 작성하세요.

아직 댓글이 없습니다.