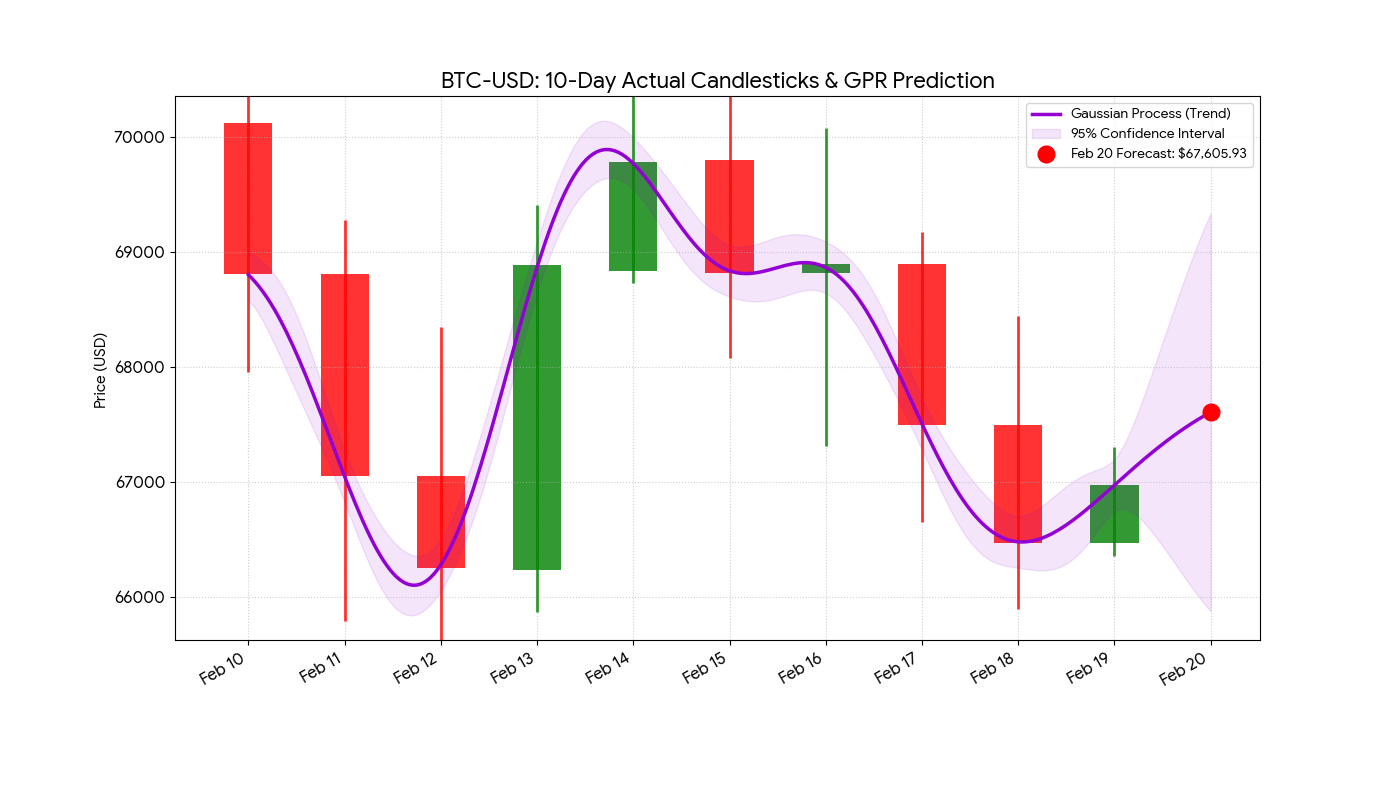

지난 10일간 비트코인 가격을 바탕으로 수학적 회귀 모델로 내일 비트코인 종가(미동부시간 23:59:59)를 예측했습니다.

모델은 가우스 프로세스 회귀(Gauss Process Regression)를 사용했고, Gemini로 세부 튜닝한 뒤 Python으로 돌리고 있습니다.

모델의 성능은 약 95% 정확도(또는 5% 오차 확률)를 보인다고 보고됩니다. 따라서 예측값이 제시되지만, 이 값은 해당 오차 범위 내에서 변동할 수 있습니다.

이 모델은 데이트레이더들이 보다 정보에 기반한 판단을 하도록 돕기 위해 만들었습니다. 모두 운 좋게 가시길 바랍니다.

🧐 배경 설명 및 요약

왜 이 글이 올라왔나: 작성자는 단기(내일) 비트코인 종가를 예측하는 모델을 개발해 그 결과를 공유하려고 글을 올렸습니다. 주목을 끌기 위해 모델의 높은 정확도(95%)를 강조했기 때문에 커뮤니티에서 반응이 나왔습니다.

작성자가 실제로 묻거나 걱정하는 점: 모델이 정말로 내일의 종가를 신뢰할 수 있을지, 그리고 다른 트레이더들이 이를 근거로 매매해도 되는지에 대해 암묵적으로 확인받고 싶어 합니다. 동시에 자신의 모델이 실무에서 유의미한 성과를 낼지 검증받고자 합니다.

핵심 개념 간단 설명:

- 회귀 모델: 과거 가격 데이터를 이용해 미래 값을 수학적으로 추정하는 방법입니다. 단순히 '수치 맞추기'일 수 있어 데이터 범위와 조건이 중요합니다.

- 가우스 프로세스 회귀(Gauss Process Regression): 예측값뿐 아니라 예측의 불확실성(신뢰구간)을 함께 제공하는 통계적 기법입니다. 다만 데이터가 적거나 변동성이 큰 자산에선 과대확신이 생길 수 있습니다.

- 95% 정확도라는 표현: 일반적으로는 '예측이 실제값과 특정 범위 내에 있을 확률이 95%다' 같은 의미로 쓰이지만, 이 수치가 어떻게 계산됐는지(백테스트 기간, 데이터 분할, 과적합 검사 등)를 확인해야 합니다.

주의할 점:

- 데이터 양: '지난 10일'만 사용했다면 표본이 매우 작아 결과가 우연일 가능성이 큽니다.

- 오버피팅 위험: 모델이 과거 데이터에 지나치게 맞춰져 실제 미래에선 성능이 떨어질 수 있습니다.

- 입력 데이터 한계: OHLC(시가·고가·저가·종가) 같은 가격 데이터만으로는 외부 뉴스, 유동성, 대규모 주문 등 시장 변수들을 반영하지 못합니다.

- 신뢰성 검증 필요: 다른 기간에 대한 백테스트, 실거래(포워드 테스트), 리스크 관리 규칙 없이는 결과를 맹신하면 위험합니다.

댓글들에서 드러난 반응 요약: 다수는 95%라는 수치에 회의적이며, 단순 OHLC만으로 예측력이 있다고 보기는 어렵다고 지적합니다. 일부는 동일한 목표치를 제시하거나 조롱하는 반응을 보였습니다. 따라서 제시된 예측을 참고하되, 자신의 리스크 관리와 추가 검증을 병행하는 것을 권합니다.

댓글 (0)

로그인하고 댓글을 작성하세요.

아직 댓글이 없습니다.