많은 트레이더들이 수익을 낸 거래에서도 실제로 얼마나 손실 구간을 거쳐서 목표가에 도달했는지 잘 확인하지 않습니다.

최근 50~100건의 승리 거래를 되짚어 보면서 다음을 기록해 보세요.

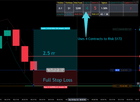

- 가격이 불리하게 움직인 최대 폭

- 실제로 사용된 손절폭

- 그 손실 구간 이후 목표가까지 도달했는지 여부

이 과정의 목적은 내 전략, 내 진입 타이밍, 내 스타일에 맞는 최소한의 손절폭을 찾아내는 것입니다.

예를 들어, 평소 손절폭을 10틱으로 하는데, 100건의 승리 거래 중 80건은 4틱까지만 손실 구간을 거친 뒤 반등해 목표가에 도달했다고 합시다.

그렇다면 매번 10틱 손절을 고집하지 말고 5틱 정도로 좁힌 손절폭을 시험해볼 수 있습니다.

물론 일부 거래는 더 큰 공간이 필요해 승률이 약간 떨어질 수 있지만, 손절폭을 절반으로 줄이고 목표 수익은 동일하게 유지하면

- 리스크 대비 보상이 1:2에서 1:4로 늘어납니다.

예를 들어 2R 수익의 거래 100건은 200R지만, 4R 수익의 거래 80건은 320R에 달합니다.

단, 모든 전략이 작은 손절폭에 잘 맞는 건 아니고, 일부는 더 넓은 공간이 필요할 수 있습니다.

이 방법을 적용하면

- 같은 위험 금액으로 더 많은 수량 거래가 가능해지고

- 포지션 분할 매도도 쉬워지며

- 리스크 한도는 유지하면서 계좌 규모를 빠르게 키울 수 있습니다.

중요한 건 작은 손절폭을 무조건 쓰는 게 아니라, 내 전략의 실제 거래 데이터를 바탕으로 최적의 손절폭을 찾는 것입니다.

댓글 (0)

로그인하고 댓글을 작성하세요.

아직 댓글이 없습니다.