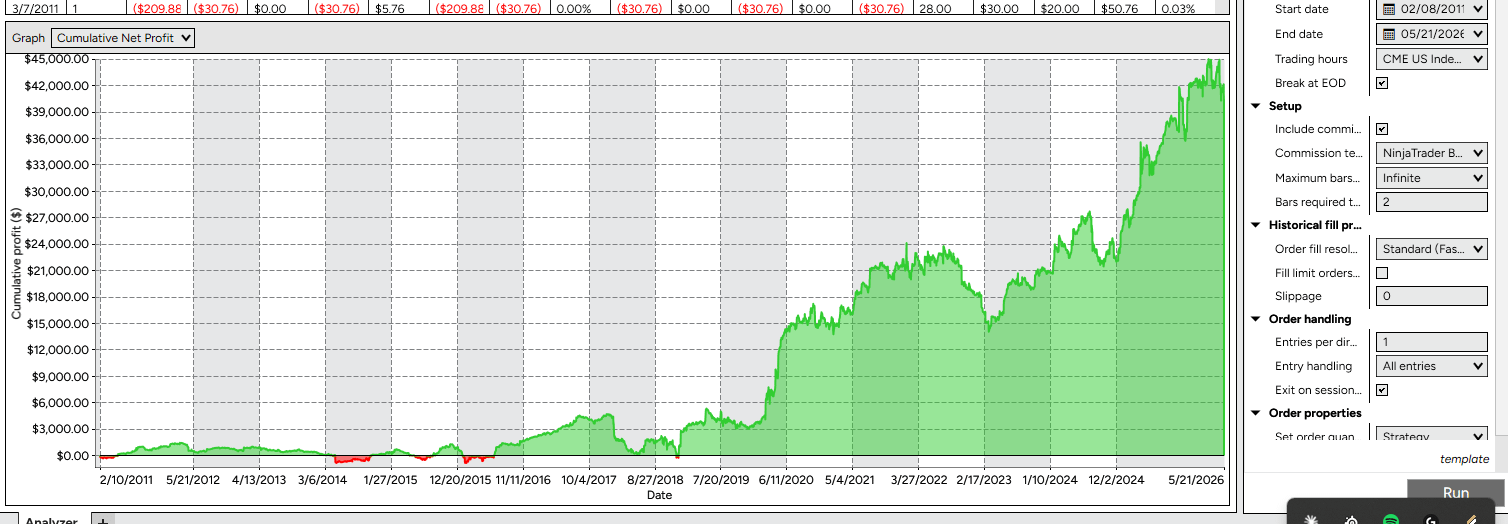

여러 선물과 자산을 묶어 전략을 테스트하는 중이에요. 그중 한 자산은 최근 몇 년간 수익 곡선이 상당히 좋게 나타나지만, 예전 데이터에서는 거의 평탄하거나 성과가 약하게 나옵니다.

이런 현상이 보통 과최적화(오버피팅) 때문인지, 아니면 시장 상황 변화나 데이터 품질 문제 때문인지 궁금합니다. 혹은 단기 전략이라면 이런 결과가 정상일 수도 있을까요?

제 코딩이 잘못된 건지, 아니면 최근 시장 상황에서만 효과가 나타난 건지 이해하려고 노력 중입니다.

댓글 (0)

로그인하고 댓글을 작성하세요.

아직 댓글이 없습니다.